Отказ от страхового полиса требует соблюдения определенной процедуры, которая зависит от типа страховки и сроков заключения договора. Рассмотрим правовые основания и практические шаги для грамотного отказа от страховых услуг.

Содержание

Законные основания для отказа

- Охлаждающий период (14 дней для большинства видов страхования)

- Навязывание страховки при кредитовании

- Несоответствие условий договора первоначальным обещаниям

- Досрочное погашение кредита со страховкой

- Существенное изменение условий страхования

Пошаговая инструкция по отказу

В течение охлаждающего периода

- Подготовьте заявление об отказе в свободной форме

- Приложите копию договора и паспорта

- Отправьте документы заказным письмом с уведомлением

- Дождитесь возврата страховой премии (5-10 рабочих дней)

При кредитном страховании

| Срок страхования | Процедура отказа |

| До 14 дней | Полный возврат страховой премии |

| После 14 дней | Возврат части премии пропорционально неиспользованному сроку |

| При досрочном погашении | Обязательный перерасчет страховой премии |

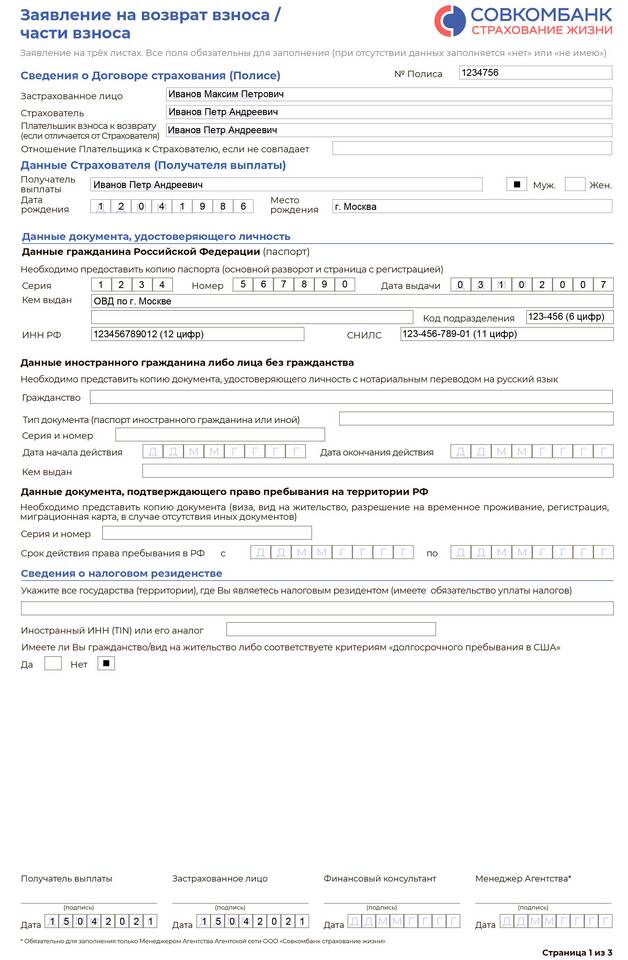

Образец заявления на отказ

В заявлении необходимо указать:

- Полное наименование страховой компании

- Ваши ФИО и контактные данные

- Номер и дату договора страхования

- Четко сформулированное требование о расторжении

- Реквизиты для возврата денежных средств

- Дату и подпись

Способы подачи заявления

- Личное обращение в офис страховщика (получите отметку о приеме)

- Заказное письмо с описью вложения и уведомлением

- Электронная почта (если предусмотрено договором)

- Через личный кабинет на сайте страховой компании

Что делать при отказе страховой компании

- Направьте претензию в головной офис страховщика

- Обратитесь в Роспотребнадзор с жалобой

- Подайте заявление в Центральный Банк РФ

- Обратитесь в суд с исковым заявлением

- При кредитном страховании - напишите жалобу в банк

Особенности возврата денежных средств

| Тип страхования | Срок возврата | Размер возврата |

| Добровольное страхование | 10 рабочих дней | 100% в охлаждающий период |

| Кредитное страхование | 30 календарных дней | Пропорционально неиспользованному сроку |

| Обязательное страхование | Не подлежит отказу | Возврат не предусмотрен |

Помните, что отказ от страховки может повлечь изменение условий основного договора (например, повышение процентной ставки по кредиту). Перед расторжением страхового договора внимательно изучите все последствия этого решения.