Частичное досрочное погашение ипотеки позволяет сократить срок кредита или уменьшить размер ежемесячных платежей. Рассмотрим порядок оформления этой процедуры.

Содержание

Условия частичного досрочного погашения

| Параметр | Типичные условия |

| Минимальная сумма | От 15 000 до 100 000 рублей в зависимости от банка |

| Частота погашений | Обычно 1-2 раза в год без ограничений |

| Комиссия | В большинстве банков отсутствует |

Пошаговая инструкция

Подготовительный этап

- Изучите договор ипотеки на предмет ограничений

- Уточните в банке минимальную сумму досрочного погашения

- Рассчитайте выгоду от уменьшения срока или платежа

Подача заявления

- Лично в отделении банка

- Через интернет-банк (для некоторых банков)

- По телефону горячей линии (требуется подтверждение)

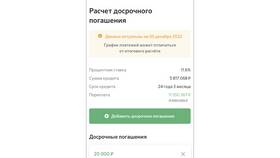

Внесение средств

- Перевод на специальный счет досрочного погашения

- Указание назначения платежа "Досрочное погашение"

- Сохранение квитанции об оплате

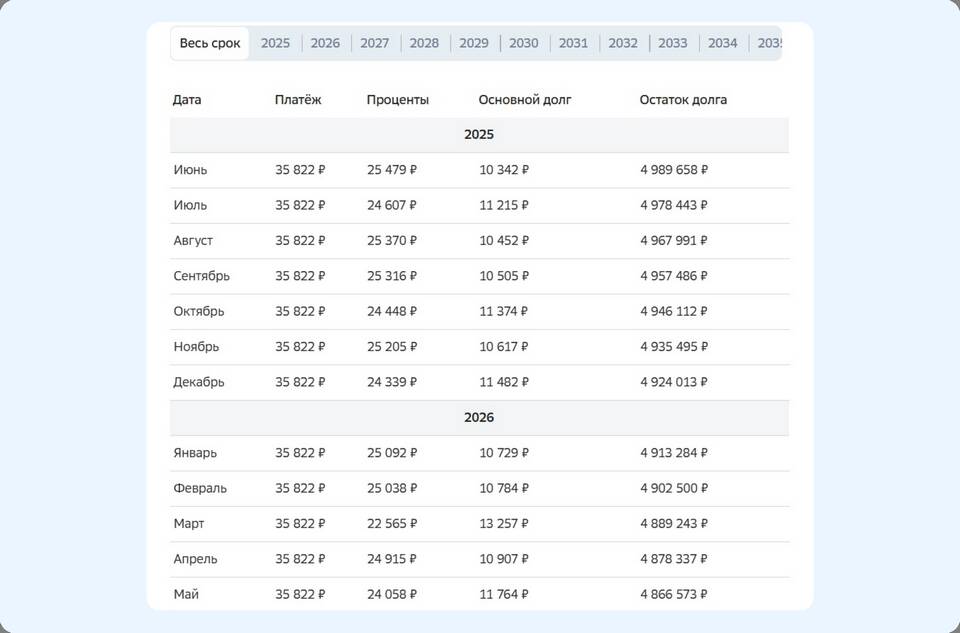

Варианты перерасчета

| Способ | Описание | Когда выгодно |

| Уменьшение срока | Сумма платежа остается прежней | При аннуитетных платежах |

| Уменьшение платежа | Срок кредита не меняется | При необходимости снизить нагрузку |

Необходимые документы

- Паспорт заемщика

- Заявление о досрочном погашении

- Договор ипотеки (по требованию банка)

- Документы, подтверждающие источник средств (иногда)

Особенности в разных банках

Сбербанк

- Минимальная сумма - 15 000 рублей

- Заявление подается за 15 дней до даты платежа

ВТБ

- Досрочное погашение в любой день

- Возможность выбора способа перерасчета

Рекомендации

- Погашайте в начале срока кредита для максимальной выгоды

- Выбирайте уменьшение срока при аннуитетных платежах

- Сохраняйте все документы о погашении

- Проверяйте новый график платежей

Налоговые последствия

- Возможность вернуть 13% с уплаченных процентов

- Необходимость пересчета налогового вычета

- Подача уточненной декларации 3-НДФЛ