ДСВ (Дополнительные Страховые Взносы) - это добровольные платежи, направляемые на формирование накопительной части пенсии. Рассмотрим их особенности, преимущества и порядок уплаты.

Содержание

Основные характеристики ДСВ

- Добровольный характер уплаты

- Направляются исключительно на накопительную пенсию

- Учитываются отдельно от обязательных страховых взносов

- Могут инвестироваться через НПФ или УК

Как работают ДСВ

Механизм формирования

| Участник | Действие |

| Гражданин | Подает заявление о добровольных взносах |

| Работодатель | Перечисляет взносы сверх обязательных |

| ПФР/НПФ | Учитывает и инвестирует поступившие средства |

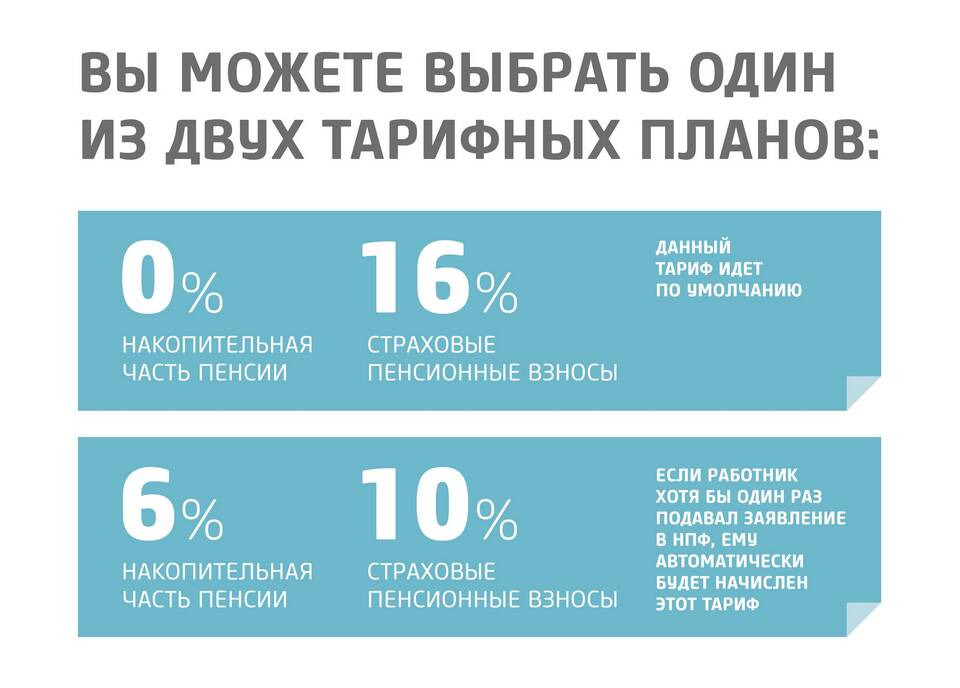

Отличия от обязательных взносов

- Размер определяется самим гражданином

- Не имеют верхнего ограничения

- Не учитываются при расчете страховой пенсии

- Полностью формируют накопительную часть

Преимущества ДСВ

- Увеличение размера будущей пенсии

- Возможность налогового вычета

- Гибкость в определении суммы взносов

- Доходность от инвестирования средств

- Наследование накопленных средств

Налоговые льготы при уплате ДСВ

| Тип льготы | Условия получения |

| Социальный вычет | До 120 000 руб в год от суммы взносов |

| Освобождение от НДФЛ | На доход от инвестирования ДСВ |

Как начать платить ДСВ

Пошаговая инструкция:

- Выбрать управляющую компанию или НПФ

- Заключить договор о добровольном пенсионном обеспечении

- Определить сумму и периодичность взносов

- Оформить заявление работодателю (для зарплатных отчислений)

- Контролировать накопления через личный кабинет

Варианты уплаты ДСВ

- Через работодателя (из зарплаты)

- Самостоятельные перечисления

- Единовременные взносы

- Регулярные платежи

Что учитывать при выборе ДСВ

- Репутация и доходность НПФ/УК

- Размер комиссий за управление

- Гибкость условий договора

- Возможность изменения суммы взносов

- Удобство контроля накоплений

ДСВ представляют собой эффективный инструмент для сознательного формирования пенсионных накоплений. Они позволяют увеличить будущую пенсию, пользуясь при этом налоговыми льготами и возможностью получения инвестиционного дохода.