Досрочное погашение кредита позволяет заемщику сократить финансовые обязательства. Рассмотрим, какие суммы подлежат погашению при полном или частичном досрочном погашении.

Содержание

Основные составляющие досрочного погашения

| Компонент | Что включает | Особенности погашения |

| Основной долг | Невыплаченная часть тела кредита | Погашается в первую очередь |

| Начисленные проценты | Проценты за фактическое пользование кредитом | Уплачиваются за период до даты погашения |

| Штрафные санкции | Пени, штрафы (при наличии) | Подлежат полному погашению |

Что не гасится при досрочном погашении

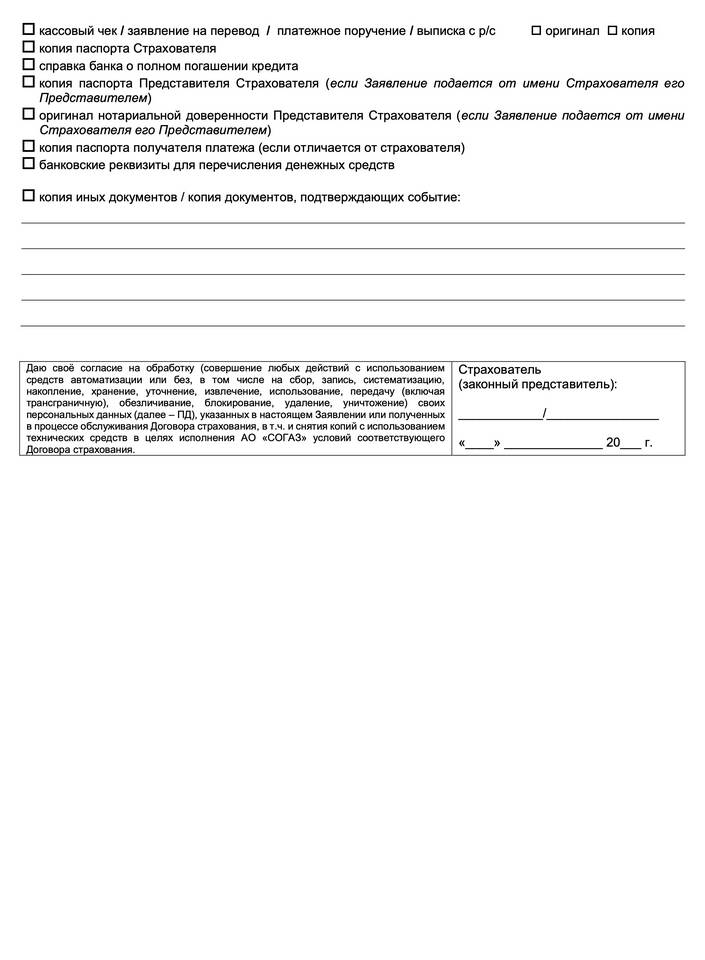

При досрочном закрытии кредита не возвращаются:

- Уже уплаченные проценты за использованный период

- Комиссии за обслуживание счета (если были предусмотрены)

- Страховые премии (в большинстве случаев)

- Стоимость дополнительных услуг (например, смс-информирование)

Порядок расчета суммы досрочного погашения

- Определение остатка основного долга на дату погашения

- Расчет начисленных, но не уплаченных процентов

- Учет штрафных санкций (при наличии просрочек)

- Прибавление комиссий за операцию (если предусмотрены договором)

- Формирование итоговой суммы к оплате

Особенности для разных типов кредитов

| Тип кредита | Специфика досрочного погашения |

| Аннуитетный | Возможность сокращения срока или уменьшения платежа |

| Дифференцированный | Основной долг гасится равными долями |

| Ипотечный | Часто требуется уведомление за 30 дней |

Рекомендации заемщикам

- Запрашивать в банке точный расчет суммы досрочного погашения

- Уточнять необходимость предварительного уведомления

- Проверять отсутствие скрытых комиссий

- Получать письменное подтверждение полного погашения

- Проверять снятие обременения (для залоговых кредитов)

При досрочном погашении кредита заемщику важно понимать, какие именно обязательства он закрывает, чтобы избежать неожиданных требований со стороны банка в будущем. Рекомендуется внимательно изучать условия договора и получать официальные расчеты от кредитора.